離島振興税制

1 制度概要

沖縄県では、観光資源が豊富な離島地域の利点を生かして、離島地域の自立的発展の先導的役割を担う観光・リゾート産業の立地を促進すること等により、若年層の就労の場を創出し、離島地域の活性化を図ることを目的に、離島地域で旅館業等を展開する事業者を対象とした税制特例措置を設けています。

令和7年度税制改正により、適用期限が令和8年度まで延長されました。

また、令和4年度税制改正では資本金規模に応じた取得価格の設定、沖縄県知事の事前確認の要件化等の見直しが行われています。令和3年度までの制度内容については次のリンクをご覧ください。

対象地域

離島地域(伊平屋村、伊是名村、伊江村、本部町(水納島に限る)、うるま市(津堅島に限る)、南城市(久高島に限る)、粟国村、渡名喜村、座間味村、渡嘉敷村、久米島町、北大東村、南大東村、宮古島市、多良間村、石垣市、竹富町、与那国町)

(1)旅館業に係る特例措置

対象業種

旅館業(旅館・ホテル営業、簡易宿所営業(店舗型性風俗特殊営業を除く))※民宿のほか、いわゆるゲストハウスも対象となります。

要件等

旅館業の用に供する設備(建物・附属設備)の新設、改修(増築、改築、修繕または模様替)、増設であって、次の取得価格要件を満たすもの。

|

個人または 資本金1,000万円以下の法人 |

資本金1,000万円超 5,000万円以下の法人 |

資本金5,000万円超の法人 | |

|---|---|---|---|

| 新設・増設 | 500万円以上 | 1,000万円以上 | 2,000万円以上 |

| 改修 | 500万円以上 | 500万円以上 | 特例なし |

沖縄県知事の事前確認

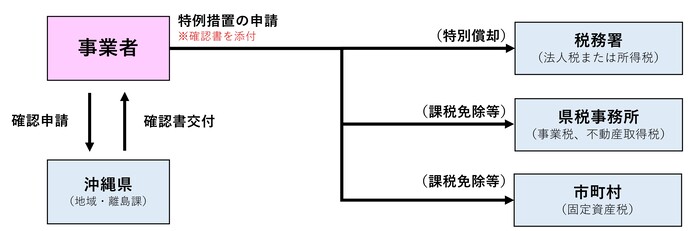

特例措置を受けるためには、特別償却、課税免除等の前に沖縄県知事の確認を受ける必要があります。詳しくは「2 沖縄県知事の事前確認」をご覧ください。

特例措置の内容

1.. 国税(法人税、所得税)

取得した建物・附属設備の取得価格(限度額10億円)の8%を特別償却(事業初年度)

2.. 地方税(事業税、不動産取得税、固定資産税)

- 事業税:対象設備の新設等に係る事業税の課税免除(最大5年)

- 不動産取得税:対象設備である家屋、家屋の敷地である土地の一部に係る不動産取得税の課税免除

- 固定資産税:対象設備である家屋、その敷地である土地の一部に係る固定資産税の課税免除(最大5年)

※固定資産税については、市町村の条例によって内容が異なる場合があります。詳しくは、各市町村税務担当部署へお問い合わせください。

(2)畜産業・水産業に係る特例措置

対象業種

畜産業または水産業

要件等

畜産業又は水産業を行う個人でその者又はその同居の親族の労力によってこれらの事業を行った日数の合計がこれらの事業の当該年における延べ労働日数の三分の一を超え、かつ、二分の一以下であるもの。

特例措置の内容

所得金額に係る事業税の課税免除(最大5年)

2 沖縄県知事の事前確認

令和4年度税制改正により、旅館業に係る税制特例措置の適用を受けようとする場合には、特別償却、課税免除等の前に沖縄県知事の事前確認を受ける必要があります。

なお、沖縄県への確認申請は、特別償却、課税免除等の税務申告の前に提出する必要があります。

沖縄県への確認申請は、「沖縄特区・地域税制電子申請フォーム」から申請してください。

添付書類

申請には以下の書類(写し)の添付が必要となります。

- 不動産の登記事項証明書

- 建物、附属設備の取得価額を証する書類

- 旅館業許可証

- 法人登記(履歴事項全部証明書)※資本金の額がわかるもの(法人に限る)

留意事項

- 申請から確認書の交付までには、1~2週間程度の期間を要します。申請は余裕をもってお早めにお願いします。

- 電子申請が困難な場合は、郵送、持参等による申請も受け付けます。ご希望がありましたら、県地域・離島課(電話:098-866-2370)にご連絡ください。

- 当該確認書は、事業者が取得等をした設備等が、沖縄振興計画に定める「離島の振興に関する事項」に適合することを確認したことを証するものであり、当該確認書をもって、特別償却や課税免除等が受けられることを確約するものではありません。 特別償却や課税免除等の具体的な手続き・必要書類については、各税務担当窓口(税務署、県税事務所、市町村税務担当課)にお問い合わせをお願いします。

郵送、持参等による申請の場合

申請書様式

提出先

〒900-8570 沖縄県那覇市泉崎1-2-2

沖縄県 企画部 地域・離島課(離島振興班)

電話: 098-866-2370 ファクス: 098-866-2068

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

沖縄県 企画部 地域・離島課

〒900-8570 沖縄県那覇市泉崎1-2-2 行政棟7階(南側)

電話:098-866-2370 ファクス:098-866-2068

お問い合わせは専用フォームをご利用ください。