用地班の業務(北部土木事務所)

公共用地の取得及び建物等の移転に関する補償

北部管内の公共事業に伴う用地取得・補償業務を実施しており、事業種類は、道路・港湾・街路・公園・河川の事業となっています。用地取得及び補償業務を円滑に遂行するため、「沖縄県の公共事業の施行に伴う損失補償基準」及び「同実施細則」により、適切な損失補償を行っています。

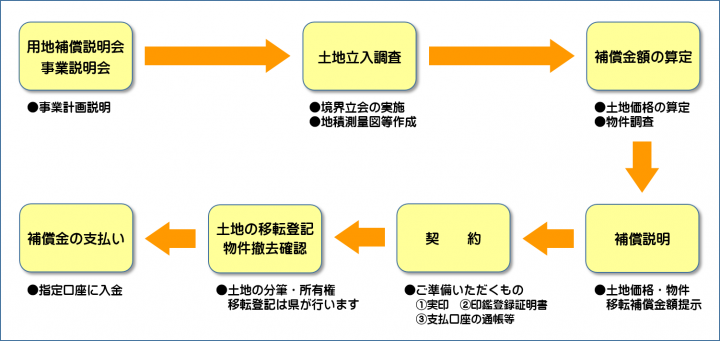

用地業務の標準手続きフロー

補償の内容

1 土地の補償

土地価格の算定は、地価公示価格、不動産鑑定士等による鑑定評価などを参考に、現地調査、確認のうえ、正常な価格で補償します。

2 建物・工作物の補償

建物・工作物を事業用地から移転するための費用を補償します。移転料の算定は、土地、建物の支障の程度などを検討し、最も合理的な移転工法により行われます。

3 立竹木の補償

移植、伐採に必要な費用を補償します。

4 動産移転補償

家財道具、農機具などの移転に必要な費用を補償します。

5 仮住居補償

建物の移転期間中(構内再築の場合)の仮住居に必要な費用を補償します。

6 営業補償

店舗などが移転することにより、一時的に休業するときの収益損失などを補償します。

7 就業不能に対する補償

移転先の選定、動産の整理及び移転工事のため仕事ができないことに対して補償します。

収用等に係る譲渡所得と税金

公共事業のために土地等を売った場合には、租税特別措置法に基づき収用などの課税の特例が受けられます。契約締結後、土木事務所から収用証明書等を送付しますので、確定申告書に添付して税務署に提出してください。

課税の特例は、個々の案件で適用条件が異なることがありますので、詳細は所轄の税務署にご相談ください。

土地等の固定資産を収容等により譲渡した場合の課税の特例

次の1または2のいずれか一方を選択することができます。

1 対価補償金等で他の土地建物に買い換えたときは譲渡がなかったものとする特例

土地建物の収容等のあった日から2年以内に、売った資産と同じ種類の資産を補償金で取得した場合は、代替資産の取得に充てられた金額について譲渡所得がなかったものとみなされます。

ただし、売った金額より買い換えた金額の方が少ないときは、その差額が収入金額として譲渡所得の金額の計算の対象となります。

2 譲渡所得から最高5,000万円までの特別控除を差し引く特例

県が最初に土地等の固定資産の買取りを申し出た日から6か月以内に契約(資産を譲渡)いただいた場合など、所定の要件を満たしている場合には、譲渡所得の額から最高5,000万円までの控除を受けることができます。

ただし、この特例の適用は、同一事業につき一回に限られ、また、2年以上にまたがって資産を売るときは最初の年だけしか受けられません。

事業用地の被買収者に代替地を譲渡した場合の課税の特例

公共事業のために土地を提供する人(被買収者)が金銭に換えて代替地を希望した場合、その代替地を提供していただいた方の譲渡所得について、租税特別措置法による特別控除が認められる場合があります。

その他の税金等について

公共事業のために土地等を売った場合、その譲渡所得が各種税金の課税額に関わることがあります。以下は主な税の例ですが、各種税制等に関して税率や適用期限が改正されることがあり、また公共事業による譲渡所得以外の所得に応じて個人ごとに課税状況が変わりますので、詳しくは各税を所管する税務署、県税事務所、市町村の窓口へお問い合わせください。

1 不動産取得税

公共事業のために土地等を譲渡した者が、譲渡した日から2年以内に代替資産を取得した場合には、申告により不動産取得税が軽減される場合があります。詳細は所轄の県税事務所へお問い合わせください。

2 固定資産税

固定資産税は、毎年1月1日時点で土地建物等の固定資産の所有者に対して課税されます。土地等を譲渡した年の固定資産税については1月1日時点で所有していた者が負担する必要があります。詳細は市町村の窓口へお問い合わせ下さい。

3 国民健康保険税

国民健康保険税は、前年の所得をもとに税額が決められます。公共事業のための土地等の譲渡所得が基礎課税額に反映される場合があります。詳細は市町村の窓口にお問い合わせください。

4 各種年金等

年金等について、公共事業に伴う土地等の譲渡所得があった場合、所得制限による支給停止等となる場合があります。居住地により課税方法等が異なりますので、詳細は市町村の窓口にご相談ください。

このページに関するお問い合わせ

沖縄県 土木建築部 北部土木事務所

〒905-0015 沖縄県名護市大南1-13-11 北部合同庁舎2階、3階

電話:0980-53-1255 ファクス:0980-53-5804

お問い合わせは専用フォームをご利用ください。